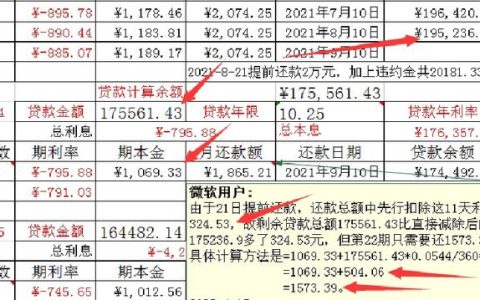

摘要:最新提前还贷计算器是一款实用的工具,能够帮助用户计算提前还贷的具体金额和节省的利息。本文将对这款计算器进行深度解析,阐述其观点和使用方法。通过使用该计算器,用户可以更加清晰地了解提前还贷的利弊,从而做出更明智的决策。本文还将探讨提前还贷的注意事项和适用情况,为读者提供全面的指导。

正反观点分析

正方观点:

1、提高决策效率:最新提前还贷计算器能帮助消费者快速计算提前还贷的具体效益,如节省的利息和缩短的还款年限,从而更加明智地做出决策。

2、透明化金融操作:通过使用提前还贷计算器,消费者能更清楚地了解自己的贷款情况,包括贷款余额、利率和罚息等,增强了金融操作的透明度。

3、引导理性消费与储蓄:提前还贷计算器能提醒消费者理性评估自身经济状况,根据自身实际情况选择是否提前还贷,避免盲目消费和过度借贷。

反方观点:

1、忽视金融灵活性:提前还贷可能使消费者失去灵活使用资金的机会,错过投资机会。

2、误导消费者忽视贷款的其他成本:虽然提前还贷计算器可以计算提前还贷的某些直接效益,但可能忽略其他与贷款相关的隐性成本。

3、忽视市场变化风险:提前还贷决策应考虑到市场利率的变化,若未来利率下降,提前还贷可能失去享受更低利率的机会。

个人立场及理由

我认为最新提前还贷计算器在提高消费者金融决策效率和透明度方面起到了积极作用,在理性评估自身经济状况和未来资金需求的前提下,消费者可以利用这一工具做出更明智的决策,我也意识到提前还贷决策并非完美无缺,需考虑到金融灵活性、隐性成本和市场变化风险等因素。

我主张消费者在使用提前还贷计算器时,应结合自身的经济状况、投资计划和风险承受能力进行综合考虑,呼吁金融机构提供更多的金融教育服务,帮助消费者全面了解贷款和提前还贷的相关知识,避免信息不对等导致的决策失误,金融机构在设定提前还贷条款时,应更加人性化,避免设置过高的手续费和违约金等,以维护消费者的利益。

对于监管部门而言,应加强金融监管,规范金融机构的行为,防止其利用信息优势误导消费者,只有在公平、透明、规范的金融环境中,最新提前还贷计算器才能真正发挥作用,为消费者带来实实在在的利益。

最新提前还贷计算器是一把双刃剑,既能帮助消费者更明智地做出金融决策,也可能因信息不完全性导致消费者做出错误决策,消费者应理性看待这一工具,结合实际情况进行使用,金融机构和监管部门也应承担起相应的责任,为消费者提供更好的金融服务和监管环境。

还没有评论,来说两句吧...